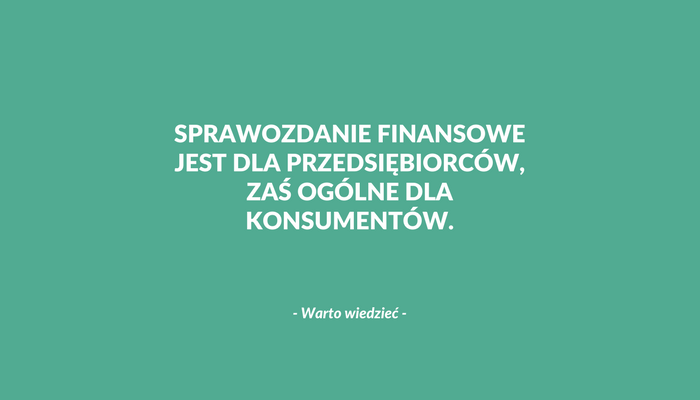

Jest ważnym elementem w całym procesie upadłościowym. Bez sprawozdania finansowego (bądź ogólnego w przypadku konsumentów) nie ma możliwości dokonania likwidacji masy upadłości.

Syndyk sporządza je w oparciu o spis inwentarza oraz inne dokumenty upadłego na dzień poprzedzający ogłoszenie upadłości i niezwłocznie przedkłada je sędziemu-komisarzowi. Z czego składa się takie sprawozdanie i w jakim przypadku się je sporządza?

Zgodnie z ustawą o rachunkowości (art. 45 ust. 2) składa się z:

– Bilansu,

– rachunku zysków i strat,

– informacji dodatkowej, obejmującej wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia.

Obowiązkiem syndyka jest przygotowanie sprawozdania, które będzie zgodne ze stanem na dzień poprzedzający ogłoszenie upadłości, ponieważ stanowi ono podsumowanie działalności dłużnika z okresu przed jej ogłoszeniem. Dodatkowo tworzy obraz stanu przedsiębiorstwa na chwilę objęcia go przez syndyka.

Ten sam podmiot

Jest ono sporządzane niezwłocznie po spisaniu inwentarza, dokonaniu spisu należności oraz oszacowania majątku. Musi zostać złożone do akt nie później niż w terminie miesiąca od ogłoszenia upadłości. Pod sprawozdaniem rachunkowym powinien być podpisany syndyk oraz osoba, która sporządziła sprawozdanie, czyli księgowy. Zaś sprawozdanie finansowe sporządza syndyk, na rachunek upadłego. Jest zatem opatrzone danymi identyfikacyjnymi upadłego, jak NIP, czy REGON, ponieważ jest to nadal ten sam podmiot.

[signinlocker]Aktualny stan i wartość

Zasady rachunkowości mówią, że z chwilą ogłoszenia upadłości ustaje podstawowa zasada kontynuacji. To oznacza, że w miejsce wartości księgowych – przedmiotów wchodzących w skład masy upadłościowej – powinny pojawić się wartości rynkowe. Zaś inwestycje, które są w toku, powinny zostać wycenione według ich aktualnego stanu i wartości. Zdarzenia te następują z chwilą ogłoszenia upadłości.

Likwidacja masy upadłościowej

Według artykułu 308 prawa upadłościowego syndyk przeprowadza likwidację masy upadłości po sporządzeniu spisu inwentarza, sprawozdania finansowego lub po złożeniu pisemnego sprawozdania ogólnego. Jest on obowiązany do podejmowania działań, które umożliwiają zakończenie likwidacji w ciągu sześciu miesięcy od dnia ogłoszenia upadłości. Sędzia-komisarz wraz z radą wierzycieli – w terminie nie dłuższym niż dwa tygodnie od dnia przedstawienia wniosku – mają czas na rozpoznanie wniosku o wyrażenie zgody na określony sposób likwidacji.

K.P.

[/signinlocker]