W 2015 roku pojawiła się ustawa, która gwarantuje pomoc tym, którzy popadli w problemy finansowe i nie potrafią spłacać swoich kredytów. Świetne! Według oficjalnych informacji w Funduszu Wsparcia Kredytobiorców nadal znajduje się ponad 600 mln złotych. Dlaczego nie trafiają do tych, którzy potrzebują pomocy w spłacie kredytu? Czy społeczeństwo jest dostatecznie poinformowane o tym fakcie?

W 2015 roku pojawiła się ustawa, która gwarantuje pomoc tym, którzy popadli w problemy finansowe i nie potrafią spłacać swoich kredytów. Świetne! Według oficjalnych informacji w Funduszu Wsparcia Kredytobiorców nadal znajduje się ponad 600 mln złotych. Dlaczego nie trafiają do tych, którzy potrzebują pomocy w spłacie kredytu? Czy społeczeństwo jest dostatecznie poinformowane o tym fakcie?

Skorzystali nieliczni

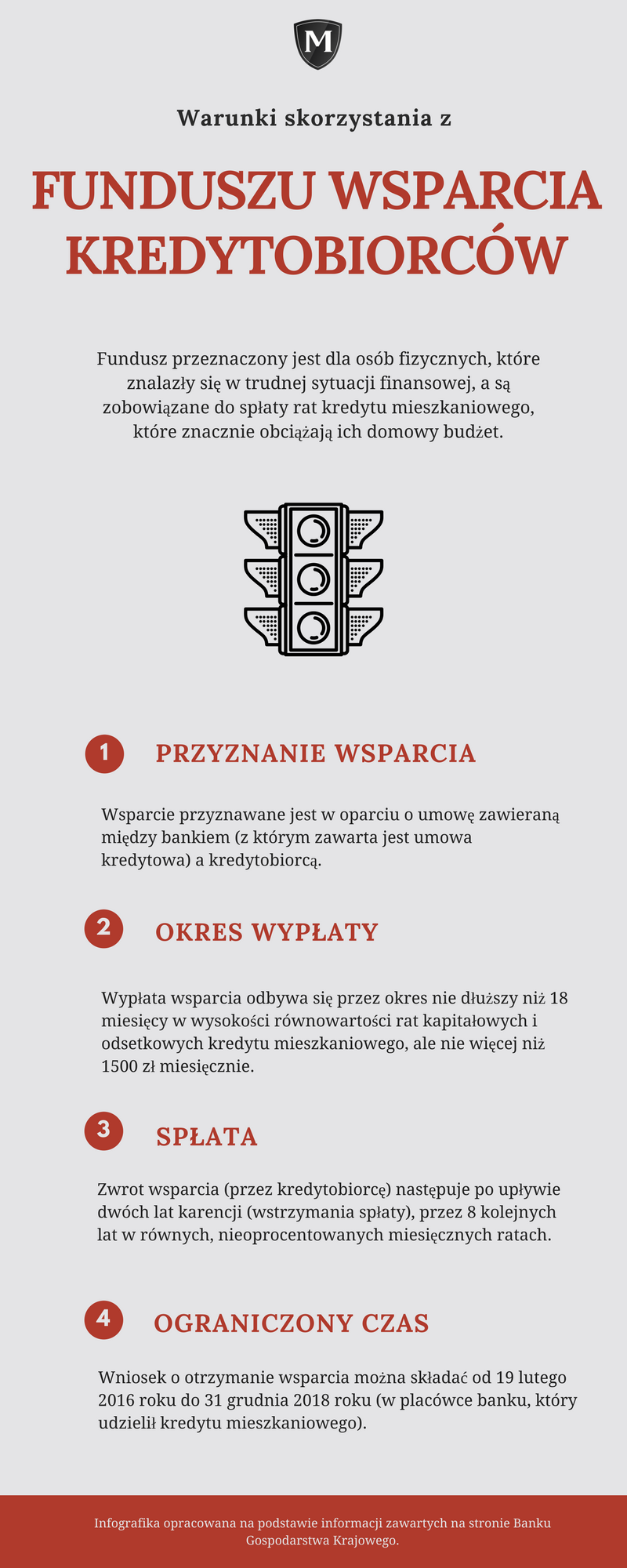

Na początku 2016 roku banki wpłaciły 601 mln zł na rachunek Banku Gospodarstwa Krajowego. Obowiązek wpłaty środków na fundusz określiła ustawa z 9 października 2015 roku. Opisuje ona zasady przyznawania zwrotnego wsparcia finansowego osobom fizycznym zobowiązanym do spłaty kredytu mieszkaniowego, które znalazły się w trudnej sytuacji finansowej. Wsparcie wypłacane jest przez okres nie dłuższy niż 18 miesięcy w wysokości równowartości rat kapitałowych i odsetkowych kredytu mieszkaniowego – nie więcej niż 1500 złotych miesięcznie. Warunkiem, by otrzymać wsparcie, jest oczywiście złożenie wniosku w banku, w którym aktualnie posiadamy kredyt mieszkaniowy. Należy tutaj podkreślić, że wsparcie to nie jest darmowe. Jego zwrot następuje po upływie dwóch lat karencji. Spłata trwa 8 lat w równych i nieoprocentowanych miesięcznych ratach. Kredytobiorca zostanie listownie poinformowany przez Bank Gospodarstwa Krajowego o harmonogramie zwrotu wsparcia, kwotach rat oraz numerze rachunku do zwrotu otrzymanych środków.[signinlocker]

Jakie są obowiązki kredytobiorcy?

W celu uzyskania wsparcia kredytobiorca powinien złożyć wniosek (w banku, w którym posiada kredyt mieszkaniowy) w terminie do dnia 31 grudnia 2018 roku. By uzyskać wsparcie musi oświadczyć – pod rygorem odpowiedzialności karnej – we wniosku o: a) istnieniu okoliczności stanowiących podstawę przyznania wsparcia, w tym wskazuje, która z przesłanek, o których mowa w art. 3 ust. 1, stanowi podstawę do ubiegania się o wsparcie, b) warunkach wszystkich umów ubezpieczenia, na podstawie których przysługuje mu świadczenie z tytułu utraty pracy, w tym o terminie, w którym upływa okres wypłaty świadczeń z tytułu tych umów – w przypadku gdy zawarł umowę ubezpieczenia spłaty kredytu, gwarantującego wypłatę świadczenia na wypadek utraty pracy, c) współczynniku wyrażającym relację wysokości płaconej raty z tytułu kredytu mieszkaniowego do osiąganych miesięcznie dochodów – w przypadku gdy kredytobiorca ubiega się o wsparcie na podstawie art. 3 ust. 1 pkt 2, d) dochodzie gospodarstwa domowego w rozumieniu ustawy o pomocy społecznej i liczbie członków gospodarstwa domowego kredytobiorcy – w przypadku gdy kredytobiorca ubiega się o wsparcie na podstawie art. 3 ust. 1 pkt 3. W momencie, gdy wsparcie zostało przyznane na podstawie art. 3 ust. 1 pkt 1, który mówi, że „wsparcie może być przyznane, jeżeli w dniu złożenia wniosku o wsparcie kredytobiorca posiada status bezrobotnego (…)” – kredytodawca przesyła informację o udzieleniu wsparcia do powiatowego urzędu pracy właściwego, według miejsca zamieszkania kredytobiorcy. Wsparcie może być przyznane w przypadkach, które określa art.3 ustawy o wsparciu kredytobiorców znajdujących się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy: 1) w dniu złożenia wniosku o wsparcie kredytobiorca posiada status bezrobotnego, lub 2) kredytobiorca ponosi miesięczne koszty obsługi kredytu mieszkaniowego w wysokości przekraczającej 60% dochodów osiąganych miesięcznie przez gospodarstwo domowe, lub 3) miesięczny dochód gospodarstwa domowego, pomniejszony o miesięczne koszty obsługi kredytu mieszkaniowego nie przekracza: a) w przypadku gospodarstwa jednoosobowego – zwaloryzowanej zgodnie z przepisami ustawy o pomocy społecznej kwoty wskazanej w art. 8 ust. 1 pkt 1 tej ustawy, b) w przypadku gospodarstwa wieloosobowego – iloczynu liczby członków gospodarstwa domowego kredytobiorcy i zwaloryzowanej zgodnie z przepisami ustawy o pomocy społecznej kwoty wskazanej w art. 8 ust. 1 pkt 2 tej ustawy.Wstrzymanie wypłaty wsparcia

Bank Gospodarstwa Krajowego może wstrzymać wypłatę wsparcia w przypadku:- utraty statusu bezrobotnego,

- zbycia przedmiotu kredytowania,

- wypowiedzenia umowy kredytu mieszkaniowego (z dniem upływu okresu wypowiedzenia),

- podjęcia czynności egzekucyjnych z przedmiotu kredytowania (z dniem podjęcia pierwszej czynności egzekucyjnej),

- spłaty kredytu (z dniem dokonania spłaty ostatniej raty),

- zwiększenia miesięcznych przychodów, obniżenia miesięcznej raty lub zmniejszenia liczby członków gospodarstwa domowego (co nie spełnia określonych wymogów udzielenia wsparcia, według ustawy).

Pomoc również dla Frankowiczów

Nawet ci, którzy spłacają kredyt mieszkaniowy w walucie obcej, mogą liczyć na pomoc. Bank Gospodarstwa Krajowego przekazuje wsparcie w tej walucie, w której spłacany jest kredyt, dokonując przeliczenia wysokości raty wsparcia na walutę spłaty kredytu – według kursu sprzedaży ogłoszonego przez Narodowy Bank Polski (obowiązującego w dniu poprzedzającym dzień przekazania środków pieniężnych z tytułu wsparcia).* Artykuł powstał na podstawie ustawy o wsparciu kredytobiorców znajdujących się w trudnej sytuacji finansowej, którzy zaciągnęli kredyt mieszkaniowy.

K.P.