Urząd Ochrony Konkurencji i Konsumentów od 25 sierpnia 2016 roku stale publikuje istotne poglądy w sprawie frankowiczów. Możliwość ich wyrażania daje nowelizacja ustawy o ochronie konkurencji i konsumentów z 17 kwietnia 2016 roku.

Dotyczą one sporów między konsumentami a bankami o postanowienia umów kredytów hipotecznych waloryzowanych kursem franka szwajcarskiego. Do tej pory uzbierało się ich aż 37!

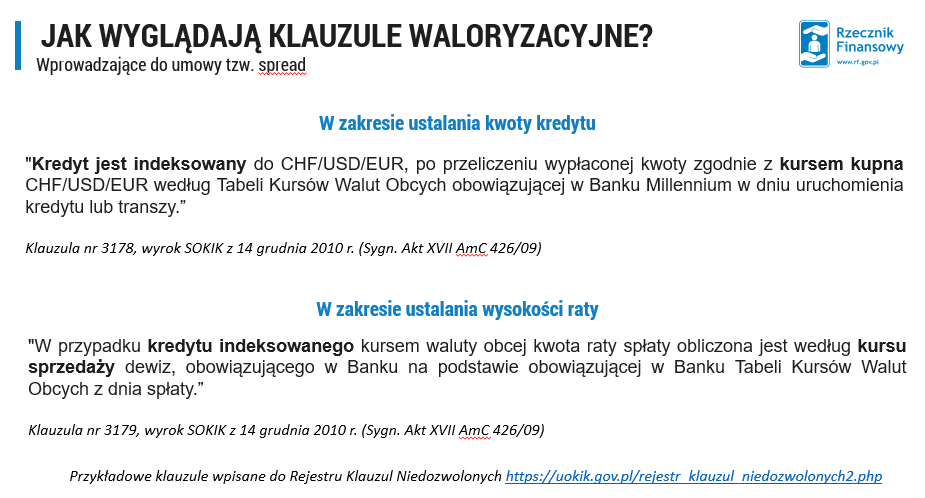

UOKiK ocenił m.in., że:

Urząd Ochrony Konkurencji i Konsumentów od 25 sierpnia 2016 roku stale publikuje istotne poglądy w sprawie frankowiczów. Możliwość ich wyrażania daje nowelizacja ustawy o ochronie konkurencji i konsumentów z 17 kwietnia 2016 roku.

Dotyczą one sporów między konsumentami a bankami o postanowienia umów kredytów hipotecznych waloryzowanych kursem franka szwajcarskiego. Do tej pory uzbierało się ich aż 37!

UOKiK ocenił m.in., że:

- Postanowienia umów określające przesłanki zmiany oprocentowania są w całości niedozwolone (pierwszy, drugi i trzeci pogląd),

- Klauzule, które nieprecyzyjnie wskazują sposób ustalania wysokości kwoty kredytu hipotecznego waloryzowanego do franka szwajcarskiego i rat kapitałowo odsetkowych są niedozwolone (drugi pogląd).

- Postanowienia określające wysokość oprocentowania i sposób ustalania kursów wymiany walut są zbyt ogólne, a tym samym niedozwolone (piąty pogląd).

- W postanowieniu brak ważnych dla klientów informacji, np. o ich prawach, obowiązkach i o tym, kto jest rzeczywistym beneficjentem ochrony ubezpieczeniowej. Postanowienie to jest niedozwolone. (pogląd w sprawie mBank)

- Postanowienia ubezpieczenia niskiego wkładu własnego są niedozwolone. (pogląd w sprawie Millenium)

Najnowsze trzy poglądy

20 kwietnia br. przedstawiono kolejne trzy poglądy, które dotyczą sporów z trzema bankami (Getin Noble, mBank i Raiffeisen). „We sporach z bankami klienci kwestionują postanowienia umowne, na podstawie których banki wyliczają kwoty i wysokość poszczególnych rat. Sprawy przeciwko Getin Noble Bank i Raiffeisen dotyczą opłat pobranych na podstawie klauzul waloryzacyjnych. Spór z mBankiem odnosi się do sposobu obliczania oprocentowania. We wszystkich sprawach urząd podzielił stanowisko konsumentów i wskazał, że na mocy zakwestionowanych postanowień banki mogą dowolnie ustalać te wartości. Jednocześnie kredytobiorcy nie są w stanie zweryfikować, czym kierują się banki w podejmowaniu decyzji o wysokości kursów walut i oprocentowania. Dlatego, zdaniem UOKiK, klauzule te są niedozwolone.” – podaje UOKiK w komunikacie prasowym. Szczegóły dotyczące wszystkich poglądów dostępne są na oficjalnej stronie internetowej Urzędu Ochrony Konkurencji i Konsumentów. >>K.P.