Rzecznik Finansowy wydał pierwsze istotne poglądy dotyczące zwrotu części poniesionych przez klienta kosztów w przypadku wcześniejszej spłaty kredytu. Postanowił wesprzeć w ten sposób tych, którzy walczą w sądach o swoje prawa. Dzięki temu odnoszą już pierwsze sukcesy, a część podmiotów zmieniła swoje praktyki kierując się zgodnym stanowiskiem Rzecznika Finansowego oraz UOKiK.

Ze wspólnego stanowiska Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów w sprawie interpretacji art. 49 ustawy o kredycie konsumenckim wynika, że w przypadku wcześniejszej spłaty kredytu konsumenckiego wierzyciel powinien proporcjonalnie obniżyć i zwrócić wszystkie jego koszty.

Rzecznik Finansowy wydał pierwsze istotne poglądy dotyczące zwrotu części poniesionych przez klienta kosztów w przypadku wcześniejszej spłaty kredytu. Postanowił wesprzeć w ten sposób tych, którzy walczą w sądach o swoje prawa. Dzięki temu odnoszą już pierwsze sukcesy, a część podmiotów zmieniła swoje praktyki kierując się zgodnym stanowiskiem Rzecznika Finansowego oraz UOKiK.

Ze wspólnego stanowiska Rzecznika Finansowego i Prezesa Urzędu Ochrony Konkurencji i Konsumentów w sprawie interpretacji art. 49 ustawy o kredycie konsumenckim wynika, że w przypadku wcześniejszej spłaty kredytu konsumenckiego wierzyciel powinien proporcjonalnie obniżyć i zwrócić wszystkie jego koszty.

Obniżenie kosztów

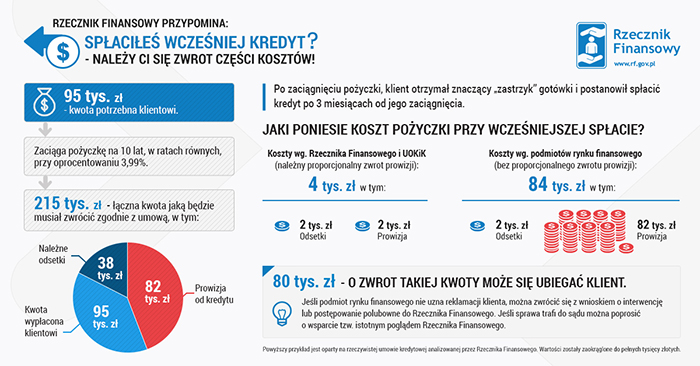

Teza przedstawiona w oficjalnym stanowisku z 16 maja 2016 r. mówi, że: Art. 49 ust. 1 ustawy należy rozumieć w ten sposób, że w przypadku wcześniejszej spłaty kredytu konsumenckiego następuje obniżenie wszystkich możliwych kosztów takiego kredytu, niezależnie od ich charakteru i niezależnie od tego, kiedy koszty te zostały faktycznie poniesione przez kredytobiorcę, z tymże wyjątkiem, iż redukcja ta ma charakter proporcjonalny, tj. odnosi się do okresu od dnia faktycznej spłaty kredytu do dnia ostatecznej spłaty określonej w umowie. Z analiz tego typu spraw wynika, że pobierane prowizje, czy opłaty (przygotowawcze, administracyjne itp.) często są bardzo wysokie. W jednej ze spraw analizowanych przez Rzecznika Finansowego prowizja z tytułu udzielenia kredytu wynosiła ponad 82 tys. zł, przy całkowitej kwocie kredytu na poziomie około 95 tys. zł. W innej sprawie „opłata przygotowawcza” wynosiła blisko 20 tys. zł przy całkowitej kwocie kredytu na poziomie około 79 tys. zł. Zdaniem Rzecznika Finansowego przy wcześniejszej spłacie kredytu, część tych kwot powinna być zwrócona konsumentowi. Jak twierdzi, trudno uznać argumenty kredytodawcy, że są to koszty związane z przygotowaniem umowy, innymi czynnościami przedkontraktowymi bądź kosztami jednorazowymi, niezwiązanymi z okresem kredytowania. Może wydawać się, że obok odsetek jest to wynagrodzenie z tytułu udostępnienia kapitału.[signinlocker] „Skoro w przypadku wcześniejszej spłaty kapitał wraca do kredytodawcy, a zatem konsument przestaje z niego korzystać, brak jest uzasadnienia aby kredytodawca pobierał wynagrodzenie z tego tytułu.” Zdaniem eksperta Rzecznika Finansowego proporcjonalne obniżenie kosztów w takich przypadkach jest ekonomicznie uzasadnione. „W innym wypadku klient za skorzystanie z – przykładowo – 95 tys. zł kapitału przez trzy miesiące, zamiast pierwotnie zakładanych 10 lat – musiałby zapłacić 82 tys. zł prowizji plus 2 tys. zł odsetek. Tymczasem przy tak krótkim okresie jego koszty powinny wynieść około 2 tys. zł prowizji oraz 2 tys. zł odsetek, czyli łącznie 4 tys. zł.”

Wyrok prawomocny

Zbliżone stanowisko do Rzecznika Finansowego oraz Urzędu Ochrony Konkurencji i Konsumentów zajął również Sąd Okręgowy w Łodzi, który w prawomocnym wyroku z dnia 22 czerwca 2017 r. podtrzymał wyrok sądu pierwszej instancji, który zasądził od kredytodawcy proporcjonalną część pobranej prowizji w związku z wcześniejszą spłatą zaciągniętej pożyczki. Zdaniem sądu: „Zamiast pobierania odsetek, kredytodawcy mogliby konstruować umowy kredytowe w taki sposób, że tylko w niewielkim stopniu, lub w ogóle nie pobieraliby odsetek, czy też prowizji z tytułu udzielonego kredytu, a więc wynagrodzenia z tytułu kapitału przekazanego kredytobiorcy, natomiast wynagrodzenie to ukryte by było pod tzw. opłatami przygotowawczymi, administracyjnymi itp. W ten sposób dochodziłoby do obejścia i naruszenia ratio legis art. 49 w związku z art. 5 pkt 6 ustawy”. Dodał również, że: „(…) takie przypadki wcale nie są rzadkie, gdyż odzwierciedlenie tego można znaleźć w praktyce orzeczniczej niniejszego Sądu”. Zgłoś się do nas jeśli Twoje zobowiązania Cię przerastają! Zajmiemy się restrukturyzacją Twojego zobowiązania.* Niniejszy artykuł zawiera informacje oraz fragmenty wypowiedzi opublikowane w komunikacie prasowym Rzecznika Finansowego odnośnie istotnych poglądów w sporach dotyczących wcześniejszej spłaty kredytu.

K.P.

[/signinlocker]